この記事の目次

マイホームor不動産投資?

多くの人が悩む、人生の大きな買い物

不動産投資をサラリーマンが行いたいと思った場合に、多くの人が悩むこと

それは「マイホームと不動産投資はどっちを先に買うべきか?」ということです。

マイホームを考える時期

「30歳男性、専業主婦、子ども2歳」など良くありがちな家族構成(まさに我が家です)だと

賃貸では少し手狭になって、賃貸に住み続けるよりも、マイホームを購入した方がいいのでは?

と考える方も少なくありません。

“サラリーマン”なら不動産投資を先に行うべき

ただ、FPや不動産投資を勉強した私の結論は

「サラリーマンなら不動産投資を先に行うべき」ということです。

家計のバランスシートを知る

ライフプランニングの基本「バランスシート」

FP(ファイナンシャルプランナー)がクライアントのライフプランニングを行う際に

会社の決算で出すバランスシート(賃借対照表)を家庭に当てはめて考えていきます。

家計の「資産の部」と「負債の部」

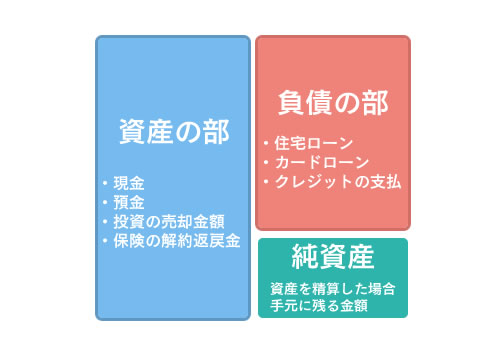

バランスシートとは、下図のように左は資産、右は負債と純資産で考えます。

バランスシートというくらいなので、左右は同じ金額になります。

資産の部には、現金や預金、投資の売却した際の金額や保険の解約返戻金が入ります。家計における「プラスの部分」です。

一方で負債の部は、住宅ローンやカードローン、クレジットの残高などの家計における「借金」です。

家計における「借金」とは?

マイホーム購入が及ぼす家計への影響

マイホーム購入が決して悪いわけではありませんが、

ただ、マイホームを購入した際にローンを組んだのであれば、住宅ローンは「負債の部」に分類されるのです。

そして多くの場合、住宅の資産価値がローン残高を上回ることはないので、

住宅を持つことは家計における「借金」を意味しているのです。

マイホームは資産なのか?

また、マイホームを購入した場合のバランスシートでは、

不動産や株式投資などその他の投資を行う余力がなくなり、

資産の部が「マイホームのみ」ということも珍しくありません。

住宅は年々価値が目減りしていきますし、

投資のリスク回避の基本である「分散投資」が行えなくなる意味でも

マイホームを先に買うことはおすすめできません。

不動産投資が及ぼす家計への影響

不動産投資も同じく「借金」ではないかと思う方もいらっしゃるでしょう。

もちろん融資を受けてローンを組むので、マイホーム同様、ローンは借金となります。

ただ、不動産投資にて収益性の高い不動産を持つことができれば、

その分年収も増加し、給与収入にプラスして賃貸収入が入ってくるようになります。

つまり、不動産投資は「資産の部」に毎月プラスを与えてくれるのです。

不動産投資を先に始めるメリット

不動産投資を先に始めておくと、マイホーム購入の際にも

給与収入にプラスして賃貸収入を考慮してもらえるので、与信額を広げることができます。

不動産投資とマイホームの与信額

給与や収入によって、借入額には限度がありますが、

マイホームの与信額は年収に対して5倍〜7倍が目安ですので、

仮に年収500万円の場合、2,500〜3,500万円程度となります。

不動産投資の与信額はマイホーム購入よりも

多くの資金を必要とするので、年収に対して最大10倍です。

仮に年収500万円の場合、最大5,000万円程度となります。

銀行の評価は順番が違うだけで大きく変わる

借金が多い人へお金を貸したがる人は中々いませんよね。

もちろん融資を行う、銀行も同じ発想です。

マイホームと不動産投資をどちらも始めたい気持ちは同じですが、順番が違うだけで印象は大きく変わります。

①マイホーム購入によってローンを抱えた状態で不動産投資を始める方

②不動産投資によって、給与+家賃収入を持っている方でマイホームを検討中の方

①マイホーム購入でローン残高がある状態だと、不動産投資という「新たな借り入れ」を行うのはとても困難となります。

②は不動産投資によって増えた資産で、マイホームの与信額もアップしますので当初考えていた金額より多く借り入れすることも可能です。

まとめ:マイホームand不動産投資なら、先にやるべきは「不動産投資」

マイホームのみ、不動産投資のみならば家計の貯蓄を圧迫することはありませんが、

マイホームと不動産投資のどちらも叶えたいのであれば、先にやるべきは不動産投資と考えます。

不動産投資を先にやるべき理由まとめ

①家計において、不動産投資はプラスの資産を生む

②マイホームより不動産投資は与信額が高い

③不動産投資を先に始めるとマイホーム購入の際の与信額が、「収入アップ」した状態で行える。

不動産投資比較記事ならこちらもどうぞ

不動産投資:リスク記事

不動産投資:その他記事

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/

「不動産投資を検討しているが、どの会社にしようか迷っている。」「自己資金が低くても始められるのか不安に感じている。」そんな漠然と一人で悩んでいる事を、ぜひ一度ご相談ください。さまざまな会社を比較し、あなたに合う不動産会社をご紹介いたします。