2016年8月よりラッキーバンクにて10万円のお試しですが、ソーシャルレンディングを始めました。

しかし、始めて18か月運用予定が、半年で期日前返済となり、11,798円の利益が3,387円に目減りしてしまいました。

他社についても比較検討してみようということで、

まずは業界最大手のソーシャルレンディング maneoのメリット・デメリットについてまとめていきましょう。

この記事の目次

maneoとは?

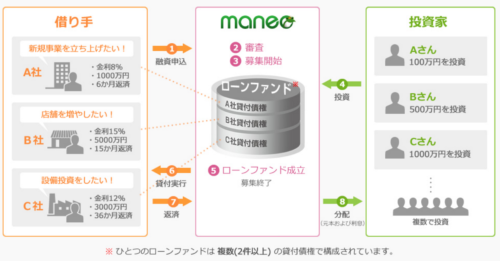

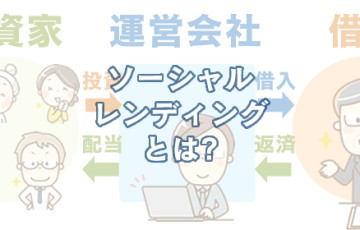

ソーシャルレンディングといえば

インターネットで借りたい人(借り手)と貸したい人(投資家)をマッチングさせるサービスです。

引用:maneo

maneoは国内初の融資型クラウドファンディングを行った企業で、

現在34,652人、成立ローン額516億2,745万円(2016/08/14現在) と業界最大手であり、

7周年を迎えるソーシャルレンディングでは老舗の運営会社です。

まずは4つのメリットからみていきましょう。

maneoのメリット 1:自分で投資先に直接質問できる

maneoが始めた特徴として、自分で投資先(借り手)に直接質問できることが挙げられます。

口座開設を行い、ログインすると、投資先に400文字以内で質問することができます。

通常、ソーシャルレンディングは投資先の詳細な情報は知ることができず、

運営会社の出す簡単な情報のみを信じて投資していきます。

他の投資に比べて、運営会社への信頼がなければ厳しい投資といえます。

その中で、maneoは自分自身で投資先に直接質問できることで、

投資先をより明確に知ることができ、安心して投資を開始することができます。

maneoのメリット2:成約手数料・事務手数料等はゼロ

次に成約手数料や事務手数料が0円というのも魅力です。

SBIなどは事務手数料として420円かかります。

maneoが始めた成約手数料・事務手数料無料は

その他のソーシャルレンディング運営会社の模範となっているともいえます。

maneoのメリット3:自分で分散投資をできる

maneoはローンファンド成立の際に、複数社の貸付をまとめて募集をかけます。

A社だけに投資をした場合、もしA社が業績不振になると、貸し倒れのリスクが一気に高まります。

しかし、A社、B社、C社と複数社への貸付を一つのローンファンドにすることで

1案件の募集に申し込んだとしても、分散投資をしている状況です。

もちろん複数案件を運用して自分自身で分散投資をすることも可能です。

maneoのメリット4:数万円からの少額投資が可能

メリット3で紹介した分散投資を複数案件ですることができるのも、

少額投資が可能という利点があるから実現できます。

現在募集されている中では2万円〜という案件もありました。

初めてソーシャルレンディングを行う際にはいきなり大きな金額を投資するのも怖いものです。

3か月〜1年と短期運用も可能なので、まずは少額から始めてみてもいいかもしれません。

maneoのデメリット1:バックに大手がいないため、倒産の不安がある

maneoのみではないですが、SBIのように母体となる大手企業がない場合は、

どうしても運営会社の倒産を不安視する声があります。

7周年を迎えるサービスなのでそこまで注視する必要はないかもしれませんが、

経営が悪化した場合の措置として、大手ほどのてこ入れは期待できないかもしれません。

maneoのデメリット2:投資先の返済が滞っても、投資家は手を出せない

保証会社は用意されていたり、一部不動産担保付きなどの案件もありますが、

基本的には企業へお金を貸すので、投資先の企業の経営が悪化した場合、返済が滞ることもあります。

返済遅延が起きても、基本的に督促できるのは運営会社の「maneo」であって、投資家自身には督促を行う権限はありません。

つまり「maneo」が動くのを待つことしか出来ません。

もし、デフォルト(貸し倒れ)が起きても、maneo自身には返済義務がないため、元本が返ってこないという事態も起こりえます。

2016年8月15日現在

延滞件数 17件 / 金額 441,000,000円

※但し、保証によりすべて完済

デフォルト 件数 0件 / 金額 0円

遅延はあるものの、保証によってすべて完済され、デフォルト件数も0件となっています。

7年間で17件というのはかなり少ない方だと思いますが、投資家が募集案件についてしっかり確認を怠らない目が必要となってきます。

maneoのデメリット3:案件に偏りがある

時期によっては同じ案件が並び、投資先が限られている場合があります。

同じようなベンチャー企業へのリース・割賦販売事業、ソーラー関連、不動産関連など募集される案件に偏りが見られます。

事業性資金支援という大きな枠組みでさまざまな案件を選ぶことが魅力のmaneoにとっては

期待値も込めて、もう少し幅広く案件募集を行ってもらえると他社との差別化が図れるような気がします。

maneoのメリット・デメリットまとめ

maneoは8周年に突入し、業界最大手として高い実績と信頼と誇っています。

安定して案件を供給してくれる運営会社ということなので

今回のラッキーバンクで案件を見る目が重要だと感じたので、maneoには注目していきたいと思います。

<利回り>

maneo:年5%〜8%

SBI:年3.5%(証券担保ローン)、5.0%(不動産担保ローン)

SBIより高い利回りになります。

今まで一度もデフォルト(貸し倒れ)を起こすことなく、

7周年を迎え累計成立ローン金額500億円を突破した実績は信頼に値すると思います。

maneoの口座開設はこちら

ソーシャルレンディングその他記事ならこちらもどうぞ

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/