この記事の目次

失敗しない不動産投資とは?

不動産投資は人生の中でも大きな買い物です。

普段の買い物でちょっと悪くなっていたリンゴに当たっても「まぁしょうがないか」と思えますが、

不動産投資で瑕疵物件や悪い仲介業者と取引してしまったら「まぁしょうがないか」とはいきません。

リンゴにも「同じ大きさなら重い方が美味しい」など、美味しいリンゴの見分け方というのがあります。

あくまで確率が上がるというものですが、不動産投資もリンゴも同じです。「知識は武器」になります。

失敗しない不動産投資とは「正しい知識を身につけること」が先決です。

ローンは本当にリスクなのか?

そこで本日のテーマ「ローンは本当にリスクなのか?」ということを一緒に考えてみましょう。

不動産投資の代表的な3つのリスクにて少し触れていますが、

不動産投資を始めたいと思ったときに一番怖いと思われているのが「借金をする」ということではないでしょうか?

日本の風潮として「借金は危険だからしない方がいい」というイメージがあると思いますが、

多くの場合は正しい知識も持たないまま、借金をすることが問題なのです。

(1)借金(ローン)には2種類ある

まず借金(ローン)には2種類あります。

「お金を生み出す借金(ローン)」と「お金を奪う借金(ローン)」です。

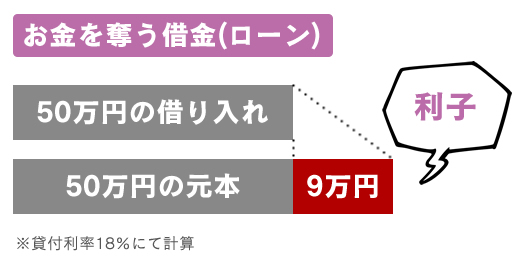

お金を奪う借金(ローン)

借金に持たれるイメージの多くは「お金を奪う」=「消費」のためのローンです。

欲しいものを買いたい!(車や服や旅行など)というときに、「手元にお金がないから」とローンを組みます。

欲しかったものは手に入りますが、その代償として利子の支払いと元本の支払いが必要です。

また借りたお金も中々返し切れていないのに、

今度はクレジットカードをリボ払いという悪魔のささやきで元本ではなく利子ばかりを返す・・・

こんな感じで悪循環から抜け出せなくなります、これが「悪い借金」です。

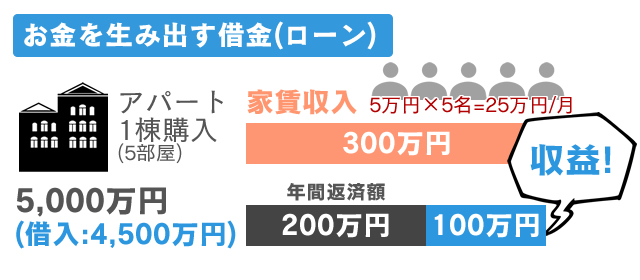

お金を生み出す借金(ローン)

ただ、世の中にお金を生み出す借金(ローン)もあります。

例えば5000万円の新築アパートを購入したいというBさんがいました。

でもBさんは500万円しか現金を持ち合わせていません。そんな時は銀行から融資をしてもらいます。

新築アパートを買うために、足りない金額4500万円のローンを組んだとしましょう。

無事アパートを購入すると、もちろん4500万円のローンは返さなければなりません。

でもBさんは1室5万円×5部屋=25万円で部屋を5人の方へ貸しました。

年間200万円ずつローン返済を行うとしても、300万円の家賃収益があるため、手元には年間100万円が残ります。

これが「お金を生み出す」=「投資」のためのローンです。

多くの人は「ローン返済は大変そう」とか「お金に困っている」というイメージかもしれませんが、

お金持ちほどいい借金をします。まずはローンに対する正しい認識をすることが大事です。

(2)不動産投資は生命保険代わりになる?

いきなりテーマと全然関係なさそうなタイトルのようですが、実は密接に関係しています。

一般的に生命保険といえば、養老保険のように満期にお金がもらえるものもありますが、

定期保険や終身保険は掛け捨てで、「万が一自分になにかあったとき」の為の保険ですよね。

それに似た制度として、不動産投資のローンでは「団体信用生命保険」というものがあります。

団体信用生命保険とは?

通称「団信」とも呼ばれる団体信用生命保険は、ローン契約者が死亡または高度障害状態になった場合、

契約者の代わりに、ローン残高に相当する保険金が銀行に支払われ、ローンが完済するものです。

※契約者本人ではなく、金融機関に支払われるので注意

つまり自分に万が一の事があれば、ローンは完済され、物件の家賃収入を家族に残すことができます。

これはアパート経営などでは借り入れの条件としてほぼ必須であり、債権者である銀行が自己防衛の為にやっているとも言えます。

これが、不動産投資が生命保険の代わりになるという所以です。

ただ、契約者が亡くなった場合は相続税との兼ね合いもあるので、

投資物件によってしっかりシミュレーションしておくことが大事です。

メリットとリスクの両面を知る

不動産投資でローンを組むことの最大のメリットは、

自己資金よりも高い物件を貯蓄が貯まるのを待つことなく購入できるので、投資としてレバレッジが効かせられることです。

ただ、その分、空室が多くなれば返済が厳しくなってしまったりすることももちろんあります。

ローンの悪い面ばかりに目を向けるのではなく、しっかりと両目を開けてメリットもリスクも確認することが大切です。

その上で、自分に合った投資を始めることが一番です。

不動産投資の失敗例

「この物件は掘り出し物です!」など営業マンなどに勧められるがまま購入し、

失敗している方などは正にこの典型的なパターンに当てはまります。

・身の丈に合わない物件を買ってしまった。

・しっかりと物件の立地などを下見することなく決めてしまった。

・災害対策や家賃減少のシミュレーションをしていない。

こういう方々はローンが返済できずに「不動産投資は失敗だった」と感じてしまうのです。

再三繰り返しますが、「正しい知識を持つこと」が不動産投資の鉄則です。

私もまだまだ勉強不足なので学習して気づいたことや実際の不動産投資を行ってみて感じたことなど

このブログでどんどん書いていければと思っています。

次回、空室リスクについても詳しくまとめたいと思います。

不動産投資リスク記事ならこちらもどうぞ

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/