この記事の目次

決算に向けて動き出しました

前回、決算に向けて税理士さんへ依頼し、決算準備についてまとめました。

決算準備で確認中になっていた「預金の残高証明書と借入金の残高証明書」について、

取得が必要とのことだったので、早速銀行へyouさんと向かいました。

また小規模企業共済についても申請書を持って行くことにしました。

残高証明書の取得

決算月の翌月にすることに「預金の残高確認」と「借入金の残高確認」があります。

決算日までの通帳記帳を行い、預金にいくら残っているか確認するのが「預金の残高確認」と呼ばれ、

確認した後に銀行へ「残高証明書」を発行依頼しなくてはいけません。

また融資などで長期借入金がある場合「いくら返済が終わって、残高はいくらなのか」を

「残高証明書」によって証明する必要があります。

残高証明書の注意点

(1)残高証明書は決算日から1ヶ月以内に取得すべし!

預金・融資残高証明書はできるだけ決算日より1ヶ月以内で取得することをおすすめします。

金融機関によって異なるかと思いますが、福岡銀行の場合、1ヶ月以内であれば1通432円、1ヶ月以降であれば540円でした。

私の場合は1ヶ月以降だったので540円かかりました。。88円の差がじゃないかと思うかもしれませんが、毎年のことなので塵と積もればなんとやらです。

(2)預金と借入金がどちらもある場合は税理士さんへ併記でよいか確認

残高証明書には「預金・融資残高証明書」は併記といって、1通ずつ取得するのではなく、1通の中にまとめることができます。

銀行の窓口で併記でいいのか個別取得なのか聞かれて、ドギマギしながら税理士さんへお電話で問い合わせしたところ「併記で大丈夫です」とのことでした。

決算時には併記で問題ないそうですが、ここは担当の税理士さんへ確認するのがよいでしょう。

また、科目別取得or口座番号・取扱番号ごとかで取得方法が異なりますが、法人口座が1つの場合は「口座番号・取扱番号」でよいそうです。

1金融機関に複数口座がある場合は1口座こどに取得した方が税務調査の回数が少ない傾向にあるようです。

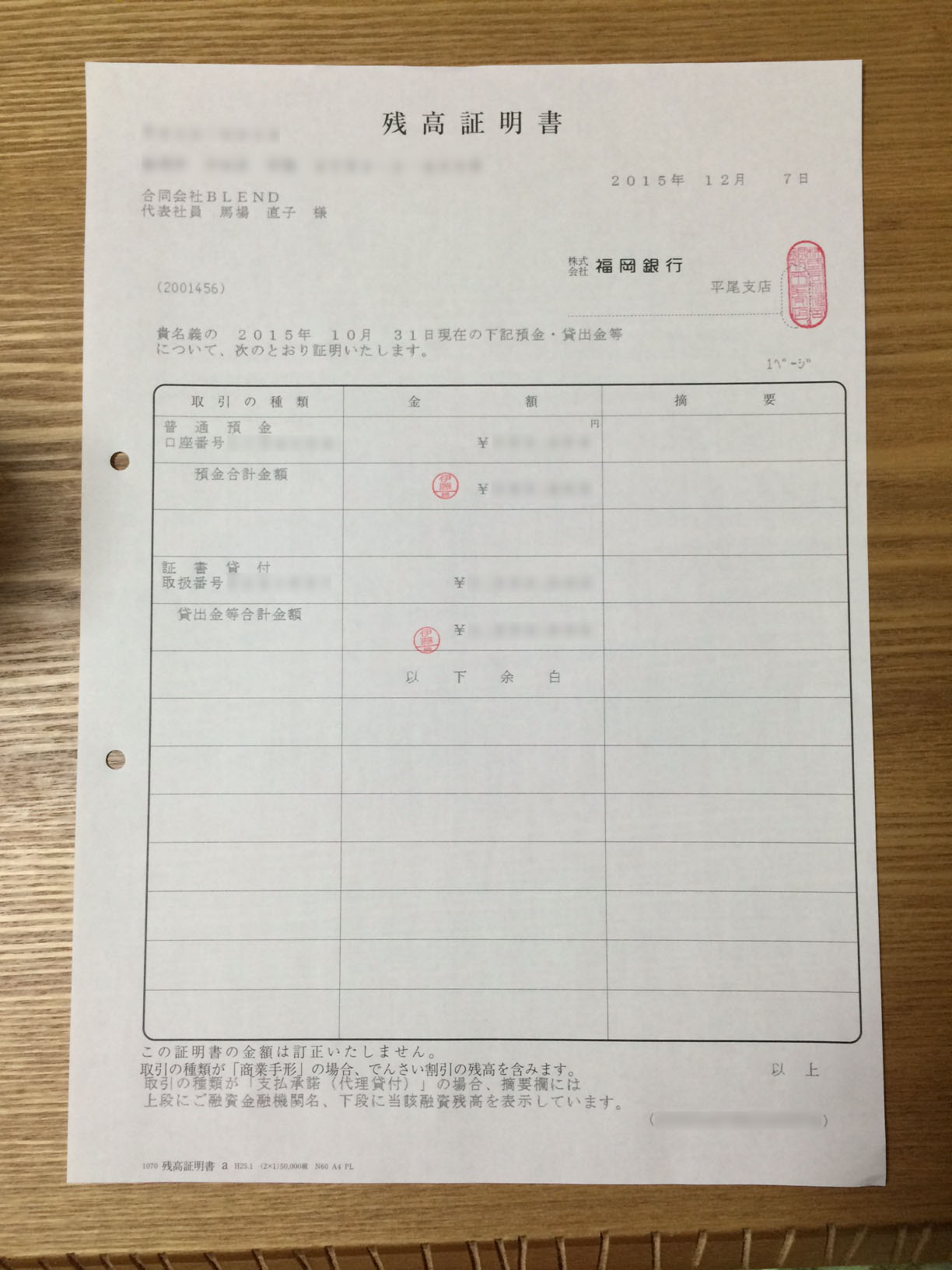

残高証明書を無事取得!

「預金・融資残高証明書」を併記の上「口座番号・取扱番号」を選択し、決算日から1ヶ月以降だったので540円をお支払いしました。

取得できたのはこちら!一つ一つ書類が揃っていくのがうれしいですね。

残高証明書を取得したところで、今回の銀行へ来た目的はもう一つ「小規模企業共済」の申し込みです。

小規模企業共済の申し込み

節税対策:やらないと損?!小規模企業共済まとめにてやっと重い腰を上げた小規模企業共済について、

届いた申請書を銀行へ持って行きました。

申込書はすべて記載して提出を!

当たり前のことのようですが、銀行の窓口の方はあまりこの制度に詳しくないようで、

申込書の記載について尋ねながら埋めるというよりは、申請書を書いて提出するのみという姿勢で向かうのが良いかと思います。

私はわからない部分は空けておいて確認しながら進めようと思っていたので、

書類記載用のボックスへ身を移して一人の世界に入りながら書類を書き進めていきました。

小規模企業共済申込の注意点

口座振替は法人ではなく、個人口座

基本的には登録者の情報と口座振替の記載を行うのみなので、口座振替の項目は「個人の積立」という認識なので、

法人口座からの引き落としではなく、個人口座からの引き落としとなります。

節税対策になるというのも法人としてではなく、個人としてなのでそのあたりが注意が必要となります。

小規模企業共済の申し込みに必要なもの

小規模企業共済は申込書とともに提出書類が立場によって異なります。

<1>個人事業主の場合

-

所得税の確定申告書の控え(※1)

<2>法人(会社など)の役員の場合

-

商業登記簿謄本など

<3>共同経営者の場合

-

個人事業主の所得税の確定申告書の控え(※1)

-

個人事業主と締結した共同経営契約書の写し(※2)

-

報酬の支払い事実が確認できる書類(※3)

出典:中小機構HP

私の場合は、<2>に該当するので、商業登記簿謄本が必要となります。

ただ、この「商業登記簿謄本」は発行から2ヶ月で期限切れになるので、

法務局に向かわなければなりません。(微妙に遠いんですよね・・これこそコンビニ取得になっていただきたい。

法務局で念のため2通の登記簿謄本を取得し、法務局の近くの福岡銀行支店で手続きを行いました。

コピーのみで原本は返還してもらえます。

申込時に毎月の掛金+前納金が必要

申込書と提出書類を揃えて、金融機関へ提出する際には毎月の掛金と前納金の合計額を支払う必要があります。

小規模企業共済には毎月払い、半年払い、年払いの3種類があり、

毎月の掛金(例)1万円とした場合、支払い方法によって、前納金は異なります。

(1)毎月払いなら、毎月の掛金+一ヶ月分=1万円+1万円=2万円

(2)半年払いなら、毎月の掛金+半年分=1万円+6万円=7万円

(3)年払いなら、毎月の掛金+一年分=1万円+12万円=13万円

となりますので、申込書を提出する際は、支払い方法を確認の上、ご準備のほどお忘れなく。

節税対策の面から、毎月の金額を増減させるメリットを使いこなすのであれば毎月払いがよいと個人的には思います。

小規模企業共済の最大のポイント

今日書いた記事で一番お伝えしたかったことは「小規模企業共済は創業時にやるべき」ということです。

理由は「登記簿謄本」は創業時にまとめてさまざまな場所に提出するので、2ヶ月期限のものを持っているからです。

今回はコピーのみで身分証明書などと一緒で「実在している企業なのか見せる」ことが目的です。

わざわざ違うタイミングで取り直すには1通600円なのでもったいないと思います。

また長い検討期間があったせいかもしれませんが、開設届など他のさまざまな手続きよりもすごくスピーディーに終わります。

正直「早く申し込んでおけばよかった」という感想です。

もちろん、これで終わりではなく、40日ほど中小機構にて審査され、審査をパスすれば無事加入できます。

無事加入できましたらまた追記します。

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/