この記事の目次

節税にもってこい!小規模企業共済とは?

ずっと気になっていながら手続きを進めていなかった「小規模企業共済」

ついに資料請求が届きましたので、なぜ小規模企業共済を検討しているかをまとめたいと思います。

別名「経営者の退職金」

まず、小規模企業共済とはなんぞやということですが、別名「経営者の退職金」といわれています。

サラリーマンとして働いている方であれば定年退職時にもらえる(もらえない企業も多いですが・・)退職金ですが、

経営者だって普通の人間ですから、定年を迎えたときに何も積み立てていないというのは不安なものです。

そこで、「経営者だって退職金ほしいよー」という希望を叶えてくれるのがこの「小規模企業共済」です。

もちろん将来への不安の払拭というのも大前提ですが、この小規模企業共済の一番の魅力は「節税対策」になることです。

加入対象者は?

加入できる対象者は個人事業主、会社役員、共同経営者の3パターンで、

私の場合は真ん中の会社役員に該当します。詳細は下記にてまとめてあります。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

出典:中小機構HP

大企業や中小企業ではなく、あくまで小規模な経営者、個人事業主が対象ということです。

1,000円〜70,000円まで自由に選べる!毎月の掛金

さて気になる毎月の掛け金ですが、1,000円〜70,000円の範囲内(500円単位)で自由に選べます。

嬉しい制度として、加入後でも掛金月額は増額・減額が可能なところです。

経営者の給与は基本的には一定の金額を毎月支払わないと損金(必要経費)には算入できません。

経営の状況を見ながら事業の調子が良い時は多めに、ちょっと風当たりが厳しいときには金額を減らせるというのは

この小規模企業共済ならではなので、活用しない手はありません。

なぜ節税対策になるの?

お待たせしました!なぜゆえ退職金の積み立てが節税対策になるのかということですが、

全額が「小規模企業共済等掛金控除」として課税所得金額から控除されるためです。

注目はこの掛け金の「全額」という部分で、積立金額が上がれば上がるだけ控除の金額も増えるのです。

| 課税される 所得金額 |

加入前の税額 | 掛金月額ごとの加入後の節税額 | ||||

|---|---|---|---|---|---|---|

| 所得税 | 住民税 | 掛金月額 1万円 |

掛金月額 3万円 |

掛金月額 5万円 |

掛金月額 7万円 |

|

| 200万円 | 104,600円 | 205,000円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 380,300円 | 405,000円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 788,700円 | 605,000円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 1,229,200円 | 805,000円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1,000万円 | 1,801,000円 | 1,005,000円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

出典:中小機構HP

控除額は以下の通りですが、これだけ見ても「なんかお得そうだなー」とは感じられても、

正直よくわからない方が大半だと思います。

実際にシミュレーションしてみました

例えば年収500万円の方の課税所得金額を計算してみましょう。

上記の表でいう左端の課税される所得金額というのは

総所得金額から、給与所得控除、基礎控除や扶養控除や社会保険料控除などをすべて控除した後の額のことです。

(1)収入から給与所得控除の金額を差し引く

収入である給与すべてに税金がかかってしまうと納税額が多くなってしまうので、

給与所得控除は必要経費の概算して収入から差し引いていいですよーということになっています。

以下の表を使って計算すると、

給与所得控除:500万円×20%+54万円=154万円

総所得ー給与所得控除:500万円-154万円=346万円となります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

|---|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

|

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 15,000,000円以下 | 収入金額×5%+1,700,000円 |

| 15,000,000円超 | 2,450,000円(上限) | |

出典:国税庁HP

(2)さらに基礎控除などを差し引く

さきほど求めた346万円からさらに基礎控除などを差し引きます。

基礎控除=38万円,扶養家族がいれば、扶養控除=38万円,社会保険料(保険など)に加入していれば社会保険料控除もあります。

今回は基礎控除のみで算出します。

課税される所得金額=346万円-基礎控除38万円=308万円

課税される所得金額=308万円となります。

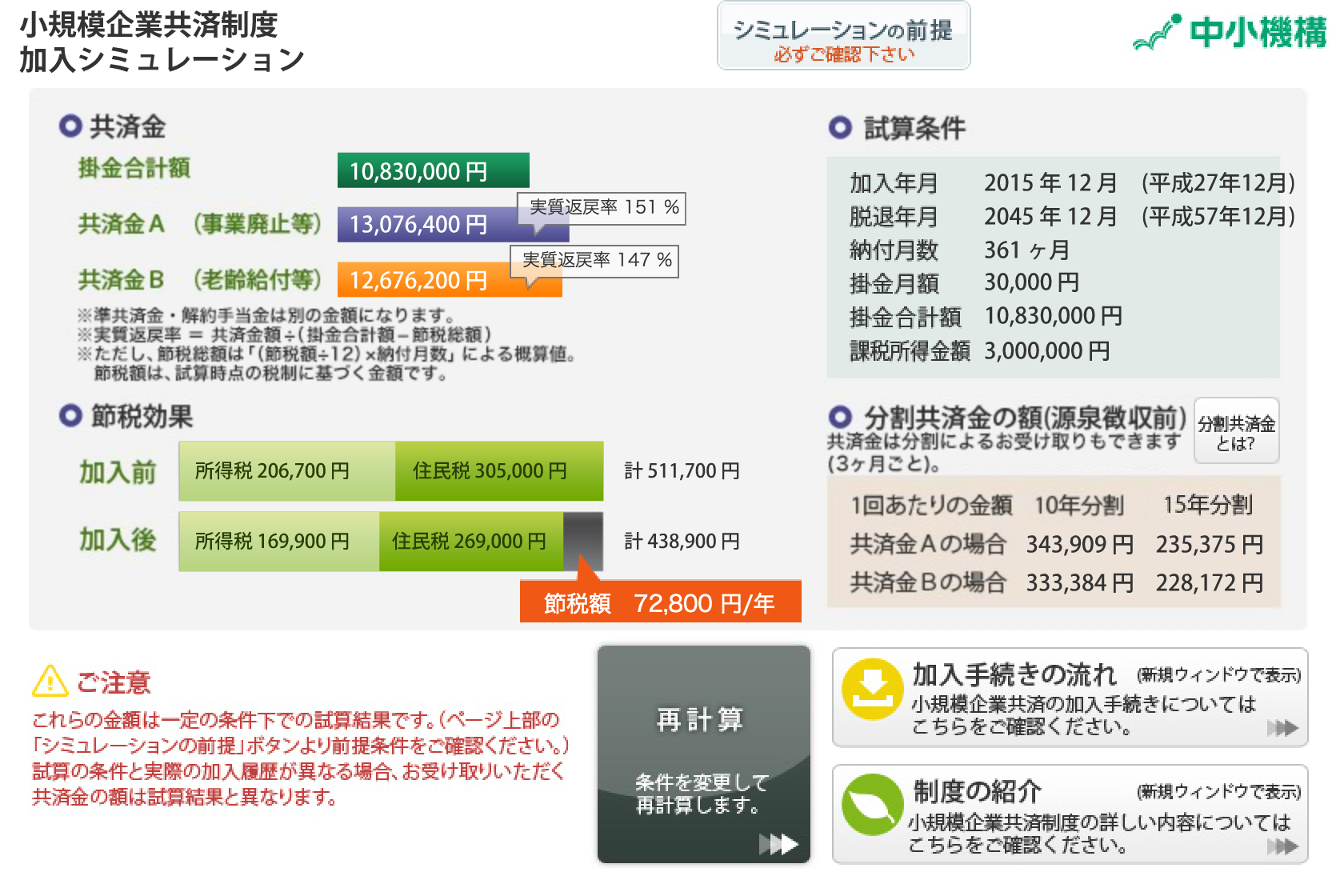

中小機構HPにより、加入シミュレーションができるので、

例えば2015年12月から40年加入して、毎月の掛金が3万円でシミュレーションしてみました。

節税額は72,800円/年となり、これが例えば10年なら720,000円、20年なら1,440,000円の節税になります。

結構大きな額になるので、馬鹿にできません。

こんなお得な小規模企業共済のデメリットは?

こんなに便利でお得な小規模企業共済ですが、もちろんデメリットもあります。

それは20年以内に途中解約した場合は、元本すべてが返ってこずに80%ほどになることです。

もちろん、20年以内でも定年を迎えたり、廃業になった場合など要件を満たせば100%戻ってきますが、

とりあえず節税対策だ!と初めて、事業に行き詰まったから、やっぱり解約したいなーという軽い感じではなく、

しっかりと先を見越して積み立てていくという大前提は忘れてはなりません。

「明日やろうは馬鹿野郎」という精神がないと取り組めない

これはデメリットではないですが、「いずれやればいいだろう」という気持ちが

先送りにする傾向がある制度だと思います。

こういう便利な制度は積極的に利用したいものですが、

申込書は請求して取り寄せたり、手続きは金融機関へ行ったり、

登記簿謄本が必要なので、法務局へ行ったり、、、、、

「うーんまた今度でいいかな」となりがちです。

もちろん、私もその一人だったので、お気持ちは痛いほどわかります。

ただ、掛金1万円を30年間積み立てれば360万円にもなります。結構な金額ですよね。

今後の経営の基盤を安定させて、少しでも将来に対して積み立てて安心感を得る努力も

先を見通す経営に携わるものとして必要な経験ではないかと思います。

私も月曜日から早速法務局と銀行へ行って手続き開始です。

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/