前回の「wealthnavi(ウェルスナビ)とは?」はネット証券最大手のSBI証券も提携した画期的なサービス「ロボアドバイザー wealthnavi(ウェルスナビ)」の概要をまとめていきました。

投資経験がない理由の多くを占める「知識がない・時間がない」をカバーできる

魅力的な内容ということは分かりましたので、

今回は実際に「運用プランの無料診断」を行ってみたいと思います。

最適な運用プランを1分診断

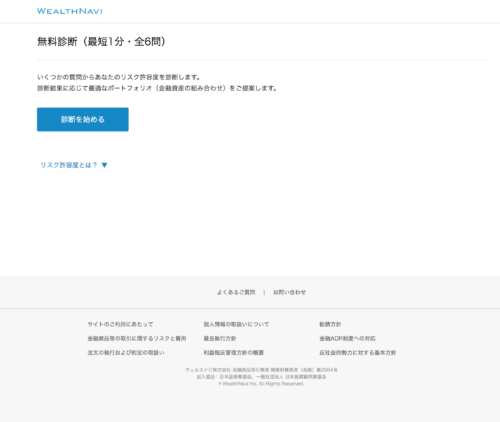

「ウェルスナビ」のトップページにいくと、

メインビジュアルに「無料診断する」というボタンがあります。

こちらから診断をスタートできます。

最短1分・6問の簡単な質問に答えるだけで、あなたに最適な運用プランを提案してくれます。

では早速始めていきたいと思います。

診断を始める前に「リスク許容度とは?」という項目がありました。

「リスク許容度」とは、資産運用の際にどの程度のリスクを受け入れるかを示したものです。

一般的に、大きなリターンを得られる資産構成ではリスクも大きくなり、リスクの小さな資産構成ではリターンも小さくなる傾向があります。

投資する金融資産の種類や量を決定する方針になりますので、WealthNaviではポートフォリオのご提案前にリスク許容度診断を行います。引用:Wealth Navi

つまり、「余裕のある資産」ならばある程度のリスクを背負えるけども、「生活費」の場合は高いリスクは背負えませんよね。

資産の形や運用スタイルによって、リスク許容度が違うため、ロボアドバイザーの提案も自ずと変わってくるということです。

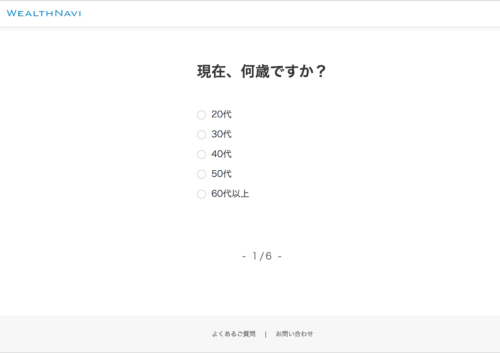

まずは年齢ですね。世代によって知識・経験もいろいろですからね。

20代は投資経験が浅い場合も多いのでいきなりハイリスクという訳にもいきませんし、

60代の年金受給が主の場合も同じくですが、ローリスク運用が求められます。30代をぽちっと。

次は年収です。生活基盤となる年収は投資の口座開設等には必ず必須項目になる内容です。

クレジットカードも同じですが、信用度に大きく関わってきます。

私は役員報酬という形ですが、扶養に収まる程度なので300万円未満です。

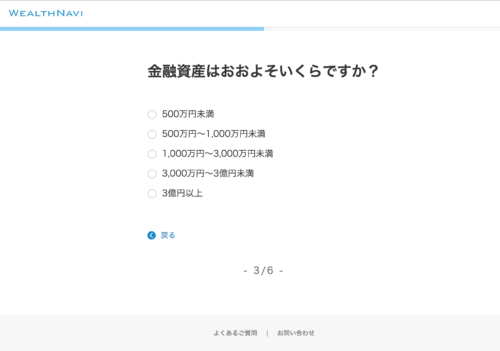

続いては金融資産です。現物の土地や建物ではなく、現金や預貯金を始めとする株式や国債・社債などの有価証券、投資信託などを保有している資産のことです。

貯蓄のみの方もいるでしょうし、すでに株式投資などを行っている方も含めて、現状投資に回せる資産はどれほどあるのか?という質問です。

もちろん500万円未満です(早く他の箇所を押せるようになりたいものです。)

ここまではよくある質問でしたが、実際の運用金額についての質問です。

運用できる金額が増えれば、もちろんリターンも大きくなります。

しかし、生活費や他の投資とのバランスも考慮しなければいけませんので、慎重に。ここでは3万円を選びました。

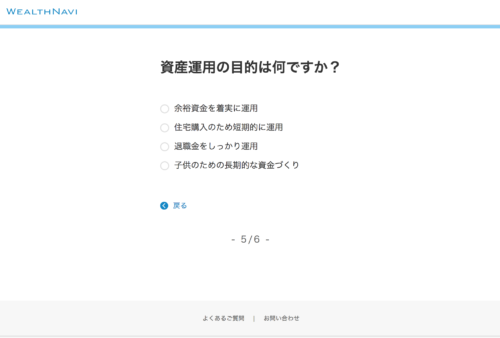

ここに来て、一番重要な質問「資産運用の目的」です。

余裕資金で着実に運用したいのか、短期的なのか、長期的なのか?

どういうスタンスで資産を作っていきたいのかを選びます。これが正解というものはないので、

自分に一番合う運用目的を選んでいただければと思います。

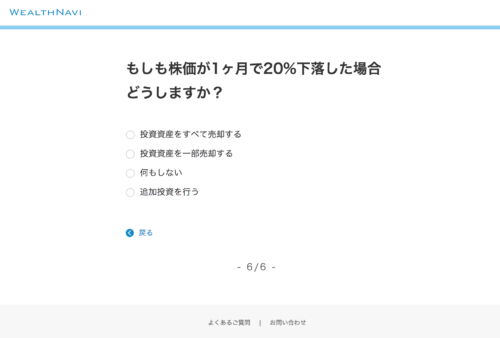

5問目に続き、資産運用についての質問ですが、具体的な姿勢ですね。

「もしも株価が1か月で20%下落した場合どうしますか?」という質問です。

実際に株式投資をしていると「投資資産をすべて売却する」なんですよね。圧倒的にマインドは。

楽になりたいじゃないですか。「これ以上下がったらどうしよう・・・」と考えてしまうのが普通です。

しかし、ここも余裕資金か否か、短期・長期運用で差が出てきますが、

我が家の株式投資は余裕資金を長期運用するスタイルなので、基本的に下がっている時には何もしません。

余裕があれば「追加投資を行う」が理想的です。20%下落していればほぼ底値なのであとは上がるのみです。

今回は基本姿勢「何もしない」を選択しました。

ここまでの質問内容への私の回答をまとめていきたいと思います。

<質問への答え>

①年齢「30代」②年収「300万円未満」③金融資産「500万円未満」

④毎月の投資予定額「3万円」⑤運用目的「余裕資金で着実に運用」⑥株下落時の動き「何もしない」

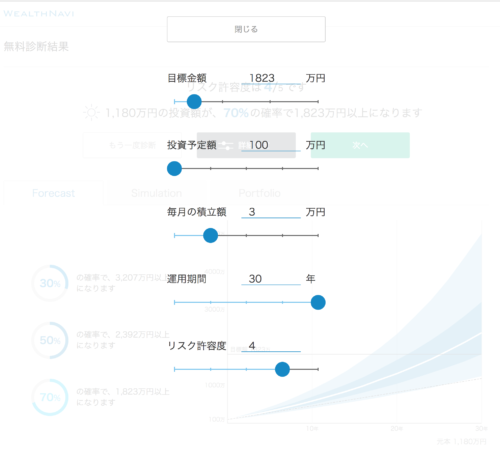

結果は「リスク許容度は4/5、1,180万円の投資額が、70%の確率で1,823万円以上になります。」となりました。

3パターンの確率で提案してくれる運用予測

余裕資金や毎月の投資予定額から、リスク許容度がハイリスクでも大丈夫だろうという判断になったのかもしれません。

70%の確率で1,832万円以上、50%の確率で2,392万円以上、30%の確率で3,207万円になるという診断となりました。

30年という長期スパンで考えると、こんなにも大きな差が生まれるのは今の預貯金では考えられませんよね。

塵も積もれば山となるというのを実感しますね。

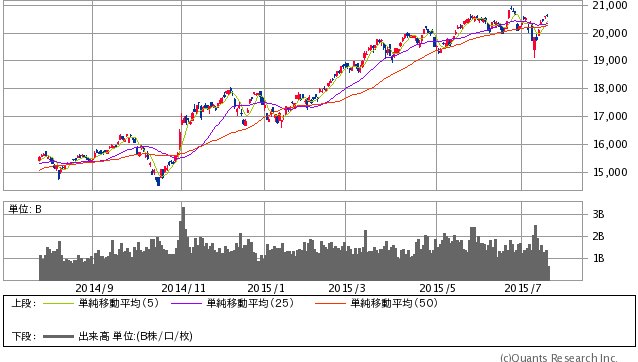

シミュレーションで長期運用のリターンを知る

シミュレーションのグラフではリーマンショック前から運用した場合の

総資産と元本のままの場合のグラフです。

あれだけ大きなニュースとなりましたが、あの瞬間に焦って売らなければ、

現在の市場では各銘柄も何倍もの価値になっている可能性があるということです。

これは心理的な売却を行わないロボアドバイザーの強みでもあります。

自分で運用しているとどうしても調子が悪いと売りたくなるものです。

リーマンショックのような大きな波が来た時は、任してしまったほうがうまくいくこともあるという典型的な例ともいえます。

分散投資でリスク回避!ポートフォリオはさすがの一言。

さて、実際に投資を始める場合は最低資金が100万円なので、ポートフォリオ(各資産の割り振り)は以下の通りです。

<100万円のポートフォリオ>

米国株(VTI) 35.0万円 35.0%

日欧株(VEA) 26.6万円 26.6%

新興国株(VWO) 8.5万円 8.5%

米国債券(AGG) 14.9万円 14.9%

金(GLD) 10.0万円 10.0%

不動産(IYR) 5.0万円 5.0%

一番はアメリカ株、次に日本・ヨーロッパ株、経済成長率の高い新興国株、アメリカ国債、金、不動産と続きました。

綺麗に分散投資できていて、金は正直そこまで投資したいと思いませんが、分散投資という意味では必要な枠かもしれません。

さすが、ノーベル賞を受賞したハリー・マーコビッツ氏の「ポートフォリオ理論」などに基づく資産運用。さすがの一言です。

カスタム機能で自分の目標金額への調整も可能

各診断結果には「詳細設定」というボタンがあり、そこをクリックすると、

目標金額、投資予定額、毎月の積立額、運用期間、リスク許容度を自分でカスタムすることができます。

ロボアドバイザーが考えるよりも高い目標金額があれば調整したり、投資予定額は300万円からなど相違あれば変更できます。

始める前からより精度の高いシミュレーションが行えるのは嬉しいですよね。

選ぶ項目は6問とさほど時間もかからず、運用プランを確認することができました。

なんといっても質問からの回答の内容が充実しており、満足できました。

自分でカスタムできるのも微調整ができて良かったです。

自分自身の現在のポートフォリオを比較するだけでも楽しいものだと思います。

是非興味のある方は一度お試ししてみてはいかがでしょうか?

6問ほど簡単な質問に答えるだけで、「あなたに最適な運用プラン」を提案してくれます。

こちらは無料なので、是非ロボアドバイザーの見解を一瞥してみてはいかがでしょうか?

↓口座開設・無料診断はこちら↓

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/