2014年に話題となった「NISA」について

なんとなく、聞き覚えがある方、実際に口座を開いた方、さまざまだと思います。

「NISAって何だろう?」とよく分かっていない方にも、

今回は2016年1月より口座開設申込が始まった「ジュニアNISA」と合わせてまとめていこうと思います。

この記事の目次

そもそもNISAとは?

そもそもNISAとは「少額投資非課税制度」のことで、

イギリス発祥の「ISA(個人貯蓄口座)」の制度を参考にしているそうです。

日本在住の20歳以上であれば、1人1口座開設することができるNISA口座。

特徴として、

①上場株式・株式投資信託の譲渡益・配当金等が非課税

②最大600万円(毎年120万円×5年間)の投資額に対して、最長5年間非課税になります。

通常の証券口座で投資を行った場合は、

20.315%の税金を納めなければいけないものが、非課税となるのでとてもお得です。

またNISAが始まった理由として、2013年度までは10.147%と軽減されていた税率が

20.315%へ変更になったことを受けた金融緩和策の一つでもあり、

現在、中高年が中心となっている株式市場に若年層の投資に対する興味・関心を狙った施策でもありました。

では実際の利用状況はどうなっているのでしょうか?

NISAの市場規模

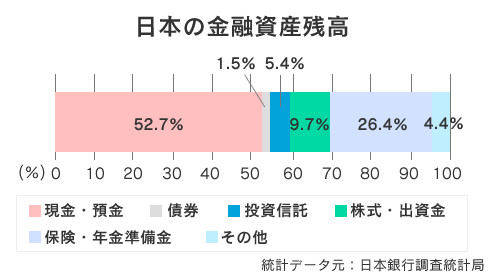

NISAは2014年12月の金融庁発表の統計で

総口座数は825万3,799口座、総買付額は2兆9,769億6,913万円 となっています。

一見、3兆円規模と聞くと、とてつもない市場のように感じますが、

2015年7月〜9月の日本銀行発表によると日本人の金融資産総額は1684兆円ほどです。

内訳は

- 現金・預金52.7%

- 債券1.5%

- 投資信託5.4%

- 株式・出資金9.7%

- 保険・年金準備金26.4%

- その他4.4%

と続き、株式投資関連は15,1%、約254兆円規模となっています。ここでいう3兆円規模の「NISA」はまだまだ成長段階といえます。

「税率を安くして投資を推進しよう!」「若年層の投資への興味関心を高めよう」と始まったのですが、

蓋を開けてみると、20代の口座開設は全体の3.8%に留まり、40代、50代、60代合計で54%と約半数を占める状況となっています。

中々思惑通りに、事は運ばないですね。。

そんな中、登場するのが「ジュニアNISA」です。

ジュニアNISAとは?

ジュニアNISAとは、日本在住の0〜19歳がジュニアNISA口座を開設し、

株式投資や投資信託を行った場合の配当金や売買益等が 非課税となる制度です。

「子供への教育資金などの貯蓄・資産運用」を目的としており、

2016年1月より口座開設、2016年4月より運用が開始されます。

成人NISAと同様に2023年までが制度継続となっており、非課税期間は投資した年から最長5年間となっています。

注意点は親権者等が未成年者のために代理で運用を行うことと、18歳まで払い出しが制限されるという2点です。

非課税対象の商品は以下となっています。

- 上場株式(上場新株予約権を含む)

- 日銀出資証券

- 上場優先出資証券

- 上場新株予約権付社債

- ETF(上場投資信託)

- 上場REIT(不動産投資信託)

- 公募株式投資信託の受益権

- 外国上場株式等 など

※預金や国債、社債、公社債投資信託は非課税対象外です。

ジュニアNISAとNISAの違い

簡単ではありますが、ジュニアNISAとNISAについて、表でまとめてみました。

同じ項目は濃い背景色にしています。

| ジュニアNISA | 成人向けのNISA | |

| 年齢 | 0~19歳 | 20歳以上 |

| 投資期間 | 2023年(平成35年)まで | |

| 投資上限金額 | 80万円 | 120万円(2016年1月より) |

| 非課税期間 | 投資した年から最長5年間 (ジュニアNISAは株式等で終了時点での時価が 80 万円以内であれば、20歳まで非課税で保有を継続可能) |

|

| 非課税対象 | 上場株式、公募株式投資信託、ETF(上場投資信託)等 | |

| 運用管理 |

・ 親権者等が未成年者のために ・ 18歳まで払い出しが制限。 |

払い出しに制限はなし |

運用方法としては、5年間長期保有する方法がスタンダードなもので、

短期売却していると、あっという間に非課税枠を使い果たしてしまいます。

例えばジュニアNISAでA社の株式を50万円分購入したら、その年の残り非課税枠は30万円です。

A社の株をたとえ年の途中で売却しても、B社の50万円の株式投資を行えば30万円までしか非課税枠とはなりません。

1回の投資金額ではなく、1年間を通しての投資上限額80万円であることに注意しましょう。

大まかな制度は似ていますが、ジュニアNISA年齢制限がある面で

投資上限額が通常の成人NISAに比べると40万円ほど低くなっています。

運用者の違いから分かる通り、未成年口座のような「投資意識を早くから持たせる」という子供の投資に対する話ではなく、

「両親または祖父母からの財産贈与」や「家族の投資金額に対して、非課税額アップさせる」という意味合いが大きいです。

今回のジュニアNISAは「教育資金の積立」などの保険的な要素が強く、

保険で積立よりも、ジュニアNISAで資産運用したいと考える親や祖父母をターゲットにしています。

また110万円以内なので「生前贈与のメリット」でご紹介した暦年贈与として使用されるケースも考えられます。

※暦年贈与にあたる110万円の非課税枠内にジュニアNISAは含まれますのでご注意

ジュニアNISA(ニーサ)から考える投資と贈与まとめ

子供たちの世代は年金制度も減額されている事も予想され、確定拠出年金や資産運用など投資の知識はほぼ必須になってくるでしょう。

早い段階から投資について学んで欲しいという親世代は増えており、未成年口座は増加傾向にあり、注目されています。

どうやって子供にお金を残していくのか?を考えたときに、それぞれの意味は異なります。

ジュニアNISA・・・非課税枠を使って、親が積み立てておく

未成年口座・・・投資の知識を身につけさせる

どちらが正解ではなく、どちらも正解だと思います。

できれば両輪を回しながら、親と子で投資について考える機会が増えるといいかなと思います。

ちなみに我が家ではまずは未成年口座を開設して、ジュニアNISAは追々と考えています。

FP関連のその他記事ならこちらもどうぞ

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/