皆さんは「確定拠出年金(個人型)」をご存じでしょうか?

年金問題の多くを語られる「公的年金」とは別に「私的年金」として選択できる一つの年金制度です。

一番大きな特徴は「自分で運用する年金」ということです。

今回は、今後の年金制度に大きな意味を持つであろう、「確定拠出年金」についてまとめていきましょう。

この記事の目次

確定拠出年金の注目度

「確定拠出年金」は今、注目を集めています。

2016年5月24日に「確定拠出年金」に関する法改正が衆議院本会議で可決された事で、

今まで加入できなかった主婦、公務員、企業年金加入者も対象となります。

つまり、2600万人超が新たな制度の対象者になったのです。

確定拠出年金(企業型)は2016年3月時点で548万人と会社員の6.5人に1人が加入している状況ですが、

確定拠出年金(個人型)は日本での加入者は2016年3月にて、25.7万人と厚生労働省は発表しています。

加入できる資格者は自営業者が1,800万人、

企業年金がない会社員は2,200万人、計4,000万人ですので、全体の0.64%ほどです。1%にも満たない状況です。

しかし、アメリカでは公的年金の資産残高を抜く勢いで加入者が増加しています。

イギリスやオーストラリア、チリなどでも導入されています。

日本もこれから徐々に注目されていく制度であることは確実です。

確定拠出年金とは今までの年金とどのような違いやメリットがあるのでしょうか?

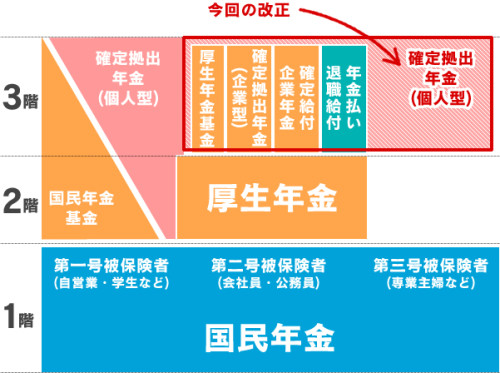

まずは年金制度について

確定拠出年金に触れる前に、まずは日本の年金制度について、整理していきましょう。

よく言われることですが、日本の年金制度は、3階建ての構造になっています。

1階と2階はいわゆる「公的年金」、3階は「企業年金/確定拠出年金(個人型)」となっています。

1階は国民年金、

2階はサラリーマン・公務員は厚生年金(共済年金は2015年10月より、厚生年金に統一化)、第一号被保険者の場合は国民年金基金、

3階は企業年金・確定拠出年金(個人型)です。

1階、2階の「公的年金」はこれからの超高齢化社会で給付金が引き下がる方向なのは明らかです。

しかし、不安要素がある中で、3階の「企業年金」にもまた厳しい未来が待っています。

3階の企業年金の代表例は厚生年金基金でした。

厚生年金基金は国に変わって、老齢厚生年金の一部を支給する制度です。

企業団体が運営する確定給付型の年金でしたが、運用難や経営危機のリスクとして危ぶまれ、解散する団体が増加しています。

2010年JALの経営破綻時、確定給付企業年金(企業が独自に用意する年金)はOB3割減、現役5割減と大変厳しい減額を迫られました。

つまり、今までのような確定給付型年金のような、

確実に年金加入者に支払うシステム自体が破綻しつつあるということです。

確定給付型に変わる、確定拠出年金とは?

確定拠出年金とは、公的年金のような確定給付型(決められた金額がもらえる)とは異なり、「自分で運用」を行うことが最大の特徴です。

最終的な金額も自分の運用結果に基づいて給付を受けます。すべては「自分次第」ということです。

確定拠出年金は企業側が掛金を負担する(加入者負担の場合もある)「企業型」と加入者が掛金を負担する「個人型」の2種類があり、

最大の旨みは、加入者の掛金は全額、所得控除の対象となることです。

今まで、「個人型」は企業年金が用意されていない企業の会社員(60歳未満)、

もしくは第一号被保険者(60歳未満)の本人・家族などが加入できました。

しかし2017年1月より、企業年金が用意されている会社員、主婦、公務員に拡大され、

国民年金の加入者全体が確定拠出年金の加入資格者に変更されることになったのです。

確定拠出年金のメリット1:掛金の全額が所得控除

確定拠出年金は掛金すべてを所得控除の対象となるため、

月ごとに上限額があり、「企業型」「個人型」それぞれでも上限額は異なります。

しっかりチェックしておきましょう。

●企業型の上限額

・企業年金を導入していない場合:月額55,000円

・企業年金を導入している場合:月額27,500円

※改正後、企業年金の導入が困難な中小企業を対象とした設立手続きを大幅に緩和した簡易型確定拠出年金を創設予定

→つまり、企業年金の導入が今後、100人以下の中小企業でも広がりを見せるということ。

●個人型の上限額

<改正前>

・自営業(国民年金の第一号被保険者):月額68,000円

・企業年金を導入していない企業の従業員:月額23,000円

↓

<改正後:2017年1月以降>

・自営業(国民年金の第一号被保険者):月額68,000円:変更なし

・企業年金を導入していない企業の従業員:月額23,000円:変更なし

+

・専業主婦(国民年金の第三号被保険者):月額23,000円

・企業年金を導入している企業の従業員(確定給付型以外):月額20,000円(※一定の条件付き)

・企業年金を導入している企業の従業員(確定給付型)、公務員:月額14,000円(※一定の条件付き)

例えば、年収400万円の企業年金を導入していない企業の従業員の方であれば、

月額23,000円×12ヶ月=276,000円となり、給与所得から差し引けるので、

仮に所得税率10%の場合は、所得税で276,000円×10%=27,600円

住民税も一律10%なので、同じく27,600円、計55,200円の節税になるのです。

自営業者の月額68,000円は特に節税効果が見込めます。

確定拠出年金の節税効果は年収が高ければ高いほど、所得控除による旨みがある制度です。

確定拠出年金のメリット2:運用益が非課税

株式投資や投資信託、預金の利息など、通常税金が20%運用益に掛かってきます。

しかし、確定拠出年金は運用益が非課税で、2万円投資をしたら4千円の税金がかかるところが非課税となります。

税金で取られない分、すべてを再投資に回すことができます。

同じように運用益が非課税なものといえば「NISA」です。(※NISAについては別記事にまとめておりますのでご参考までに)

NISAと確定拠出年金のどちらがトクなのか?というのはまた別途まとめたいと思いますが、これは個人差があると思います。

確定拠出年金のメリット3:ポータビリティ性を拡充!転職しても安心

確定拠出年金(DC)から確定給付年金(DB)は移換は今までの制度ではできませんでした。

今までは確定拠出年金(DC)を企業年金として積み立てていても、公務員への転職、主婦(第三号被保険者)になったら「運用指図者」となり、

毎月手数料は払うが、積立金は追加できないという中々過酷なルールの下、運用されていました。

しかし、2017年1月より、確定拠出年金(DC)で積み立てたお金を確定給付年金(DB)へ移換することが可能となりました。

中小企業退職金共済という企業主が払っている積立については、確定拠出年金(個人型)以外は移換できます。

つまり、転職しても今まで積み立てていた金額を引き継ぐ形で運用していけるということです。

確定拠出年金のデメリット1:途中で引き出すことができない

確定拠出年金の最大のデメリットは60歳になるまで積立金を引き出すことができないということです。

不慮の事故や子供の学費など、必要なお金に迫られても、確定拠出年金へ回している積立金は途中換金することができません。

そして60歳まで基本的に解約することもできないので、これからの家族でのライフプランをよく考えてから、運用を始める必要があります。

確定拠出年金のデメリット2:自分で金融商品の運用を行うため、知識が必要

確定拠出年金は「自分で運用する」というのが公的年金と大きく異なる部分です。

公的年金は国が運用益を出して、予算配分を決めるものなので、私たち一般人にはどうすることもできません。

自分たちの納めた税金ですが、正直ただただ今後の動向を見守ることしかできません。

しかし、確定拠出年金は「自分次第」で変化をもたらすことができます。

しっかりとした金融商品に対する知識を持てば、運用益を上げていくことは十分に可能です。

定期預金などの元本保証付き商品や投資信託のようなリスク型商品の比率などの重要になってきますので、

確定拠出年金(企業型)は企業が主催するセミナーなどがありますが、主婦の方などは中々参加できないと思います。

まずは確定拠出年金の説明会へ足を運ぶなど知識を身につけてから検討を始めましょう。

※SBIマネープラザなどでセミナーを行っているようです。

確定拠出年金のデメリット3:手数料がかかるので、金融機関の選択が重要

確定拠出年金(個人型)に加入するには国民年金基金連合会への加入時手数料2,777円は必ずかかってきます。

それ以外にも事務手数料や特に口座管理手数料は毎月かかってきます。

この口座管理手数料は金融機関によって異なります。

※国民年金基金連合会への加入料:月額 103円(年 1,236円)と事務委託先金融機関(信託銀行):月額 64円(年768円)はどの金融機関を選んでもかかります。

SBIやスルガ銀行は残高50万円以上であれば口座管理手数料は無料になります。

その他金融機関の手数料一覧はこちら

金融機関によって仕組みが異なるため、しっかりと吟味して金融機関も選択しましょう。

確定拠出年金(個人型)のメリット・デメリットまとめ

確定拠出年金でもNISAでも老後のための資産運用についてはとても有意義なことだと思います。

しかし、まずは家の財政状況を見ながら、調整していくことも大切です。

確定拠出年金は最低額5,000円ですが、節税対策を狙うのあれば10,000円程度は捻出していきたいですが、

では、子育て世代にそんな余裕が果たしてあるのでしょうか?

まずは、家計の見直しを含めたライフプランを考えていかないと、

特に確定拠出年金は途中引き出しができないため、必要な時に手元にお金がなければ本末転倒です。

家計のプランニングとともに、確定拠出年金制度を考えていくのは大きな分岐点ともいえるでしょう。

私自身は主婦という立場なので、確定拠出年金の入口の段階では特に節税のメリットがありません。

実際に年金を受け取る上では若干の優遇措置は見られるものの、

今の段階でリターンを期待できるとは思えません。

一番、今回の改正によってメリットがあるのは企業年金以外にも積立可能となった訳ですので、公務員の方でしょう。

ただし、すべてはライフプランに合うかどうかだと思います。

所得控除は魅力的ですが、デメリットも考慮して十分に検討してみてはいかがでしょう。

【お知らせ】主婦の方限定!副収入構築の無料サポートを始めました

https://freedom-life.net/post_lp/support/